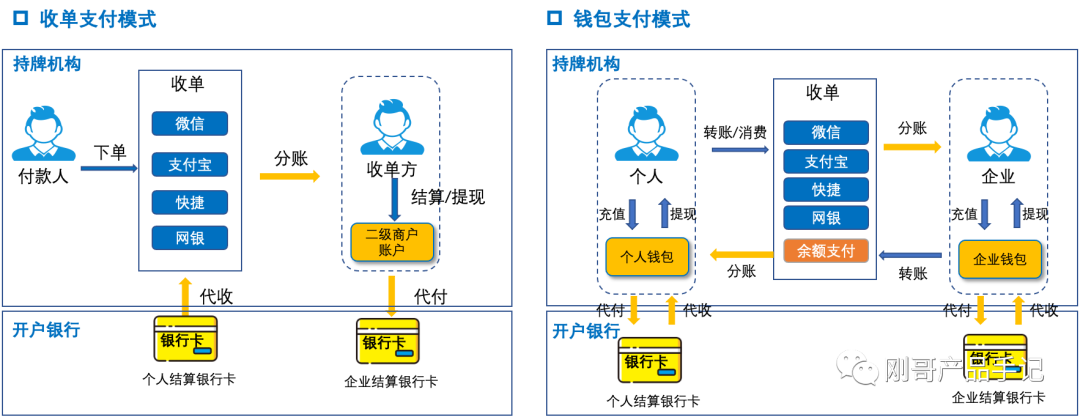

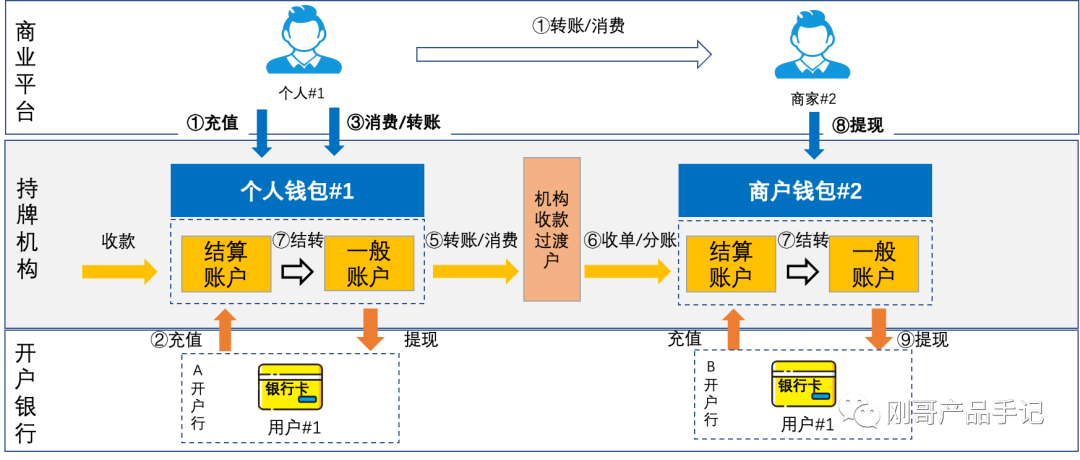

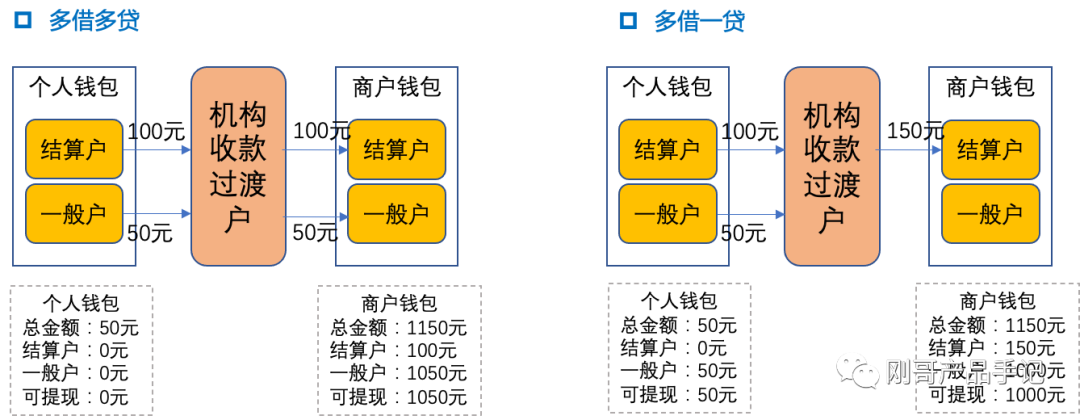

图8:钱包分账场景

本篇文章来源于微信公众号: 刚哥白话

主题授权提示:请在后台主题设置-主题授权-激活主题的正版授权,授权购买:RiTheme官网

关于下载

本站分享的产品前端、B端竞品和所有付费资源,均不是该资源的价格,本身资源是不用付费的,这是赞助知识库资源模板的收集整理、服务器维护的基础开销费用!免责声明

1、本站分享的产品前端、B端竞品和产品知识库主要来源于网络的公开信息,均为网络搜索,微信缓存,免费下载,互联网平台整理而来,产品知识库的资料文档仅限用于学习交流。如若有侵权你的知识版权的嫌疑,请及时告知我们,我们会在24小时内进行删除。联系管理员:2841552294@qq.com2、上述资源和模板的知识产权及相关权利归作者及制作公司所有。

3、上述资源和模板仅供学习参考及技术交流之用,未经源码的知识产权权利人同意,用户不得进行商业使用。

4、上述资源和模板如需商业使用,请自行联系源码知识产权权利人进行授权,否则,我们将积极配合作品知识产权权利人 一起维权。

5、上述资源和模板如有侵犯您的知识产权,请您立刻联系我们,我们会在24小时内做删除下架处理。