点击上方蓝字,关注公众号

最近,看到一个有意思的问题“微信、支付宝钱包为什么没有不提供充值功能?这么做有什么价值和意义?”我乍一看不以为然,“有充值入口呀,只是藏的比较靠后而已”(见下图)。

微信充值入口打开路径

但细想一下为什么微信要通过四次跳转才让你找到充值和提现的入口呢?并且你会发现支付宝、京东、美团、云闪付所有持牌的钱包产品都把充值入口藏起来了。难道用户给钱都不想要吗?还是有其他的考虑?

先说结论,这是产品对于支付合规要求做的妥协。没想到吧!

今天我就来把这里面的知识点讲透,并且结合银行账户合作的例子来说一下需要关注的要点。

文末我会送上一套咨询模版供有需要的同学在工作中进行专业的评估。

▍个人钱包为什么要深藏充值入口

微信、支付宝之所以要隐藏充值入口是希望用户尽量用银行卡支付,因为余额支付可能会因为账户限额与实名认证问题,阻断用户的支付行为。

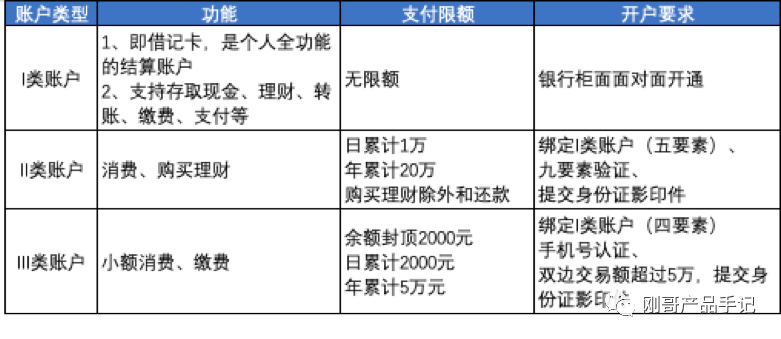

市面上主流的钱包采用的账户分为两种,一种是个人支付账户,一种是银行II/III类账户。

-

个人支付账户:

是由第三方支付机构提供的钱包账户,它与银行卡绑定后就能进行网络支付。

-

银行II/III类账户:

顾名思义是由银行提供的网络支付账户。那银行I类账户是什么呢?其实,I类账户就是我们通常所说的借记卡,它的功能是最全的,开户要求最高,安全等级也最高。

这两种账户,都是可以提供给个人用户进行网络消费、充值和提现。现在我们知道微信和支付宝的钱包账户是属于个人支付账户。它既要遵守监管合规要求,又要有要兼顾用户体验的流畅,因此需要在产品设计上做很多的优化与妥协。

▍两种账户的比较

那究竟是哪些因素会对交互体验产生影响呢?下面我们就通过两张表对这两种账户进行比较。

1、个人支付账户

支付机构开通的个人支付账户,它的I类账限额最低,III类限额最高。其支付限额是与身份认证的外部的渠道数量有关的。特别是III类账户需要五条不同的外部渠道进行交叉验证,其门槛还是比较高的,并且还需要上传身份证影印件。常用的验证渠道如下:

-

运营商验证:手机号+姓名

-

公安验证:姓名+身份证信息

-

银行卡验证:姓名+身份证+手机号+身份证号

-

其他认证方式:人脸与身份证验证、驾驶证、社保、学历证明、安全证书等

|

支付小知识:三方支付账户 《非银行支付机构网络支付业务管理办法(中国人民银行公告[2015]第43号)》 这是持有网络和移动支付牌照的三方支付机构的一部“基本法”,除了规定支付机构要履行的网络支付相关规定外。这部管理办法专门规定了个人支付账户的等级分类,限额和验证要求。 《非银行支付机构网络支付业务管理办法(征求意见稿)》 这是一部还在广泛征求意见中的第三方支付机构业务管理办法,落地执行后会成为网络支付的新的“基本法” |

2、银行个人账户

银行个人账户的限额与三方支付机构正好相反。I类账户限额最高,III类账户限额最低,相应的验证要求也从高到底。主要特点有以下几方面。

-

开户门槛高:

必须一次性验证通过之后才能开户并确认等级,并且账户提升等级需要重新验证后开户,它不像支付账户可以通过验证渠道的累加来逐步提升等级。

-

可以网络支付:

II/III类账户可以通过网络开户,并且进行线上支付。但需要和I类账户绑定,绑定的I类账户可以任何银行。

-

金融产品无限额

它的II类等级以上的账户都可以直接购买理财产品和贷款还款,并且没有限额。

-

有日累计限额:

II/III账户不仅有年累计限额还有日累计限额。并且规定了最高可以开5个账户。

|

支付小知识:银行II/III类账户 《中国人民银行关于落实个人银行账户分类管理制度的通知(银发[2016]302号)》 这是银行账户进行网络支付的一部“基本法”他对II/III账户提出了一套完整的管理办法。 《中国人民银行关于改进个人银行账户分类管理有关事项的通知(银发[2018]16号)》 在“基本法”的基础上进行修正和补充,为了促进其推广对一些验证要求做了些松绑允许已完成实名认证的账户部分资料可以重复使用,同时对III类账户的限额做了调整。但首次开户的门槛,安全等级要求没有降低并且略有提高 |

-

支付账户:

开户和提升限额更为灵活,能够余额与银行卡之间有选择的支付,可以减少流程阻断。缺点就是账户不能产生利息收益,高限额账户验证比较难。

-

银行II/III类账:

账户功能丰富,特别是II类账户提供理财产品,并且能够产生存款收益,平台为银行拉新开户还有营销费。缺点是开户门槛较高,不能以累加方式提升等级,它更适合金融场景,商业类场景容易出现支付流程阻断。

▍实战分析:银行个人账户合作

下面我们结合银行个人账户的例子来说明下合作的关键要点。之所以介绍银行个人账户,一方面是篇幅有限,另一方面银行账户有拉新的活动费用因此大家平时接触更多。

下面我挑出那些决定合作成败和体验影响较大的关键问题进行重点介绍。

-

选用那种账户:

这是最重要的一个选型,采用II还是III账户直接决定了产品体验的流畅与否,甚至是营销活动的结果如何。

-

终端支持渠道:

这里的终端类型是指银行提供API、H5或者SDK等接口对接方式。如果你所在的平台需要通过公众号、小程序、APP、H5等渠道做营销推广,那银行支持的渠道类型,对用户体验和运营结果影响很大。

-

开户验证资料:

银行个人账户需要用户提交的资料是比较多的,这方面需要花时间去理清楚其中的内容,也需要产品经理考虑用哪些技术手段可以降低用户的抗性。

-

绑卡支持银行:

绑卡支持银行多少直接决定了哪些用户可以参与活动,所以也是一个非常重要的评估项。

-

支付环节流程

银行个人账户普遍采用先充值后支付的流程,这对用户支付行为容易产生阻断和降低转化率,一定要注意。(此处可以参考微信、支付宝这样的钱包产品)

-

商户资金结算:

这个环节很容易疏漏,因为个人消费资金都要进入一个商户收款账户,这决定了整个流程是否闭环,一定要提前准备好商户进件事项。

以上六点都非常重要,需要产品经理在与银行初期接触过程中就要沟通清楚,以免对接和运营中踩坑。

▍实战干货

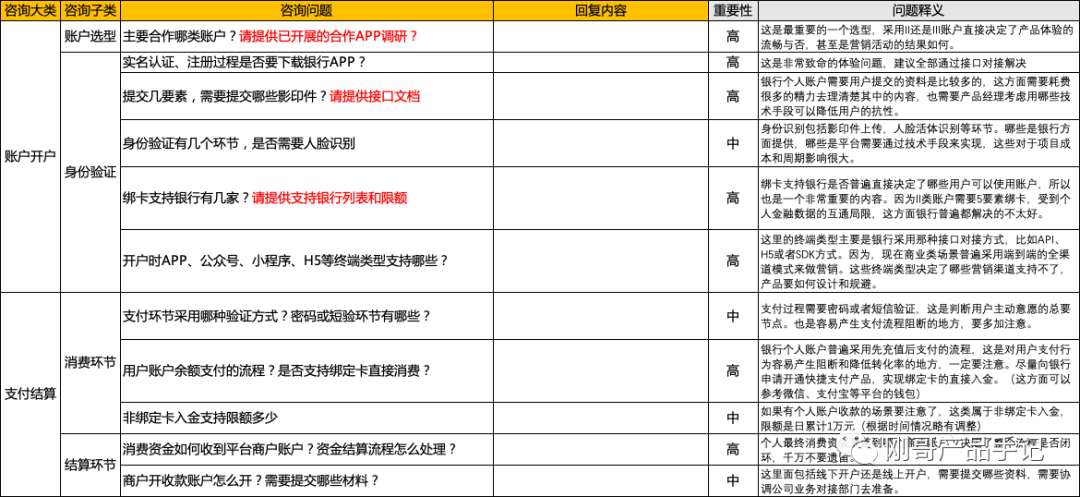

银行账户合作细节内容还有很多,本文很难每个知识点都介绍到。因此,我给大家提供了一份实战价值很高的『银行个人账户合作咨询模板』,这样有助于产品、技术、参与业务合作的同学在与银行对接过程中逐一核对与确认。

1、产品咨询问题

这份问题列表提供给产品经理、商务负责人,主要是在项目前期与银行沟通合作方案,评估可行性时使用。并且,模板中对每个问题都有详细的说明、以及如何规避风险,你需要银行提供哪些资料等。它能让你在合作前就能了解和规避主要的风险。

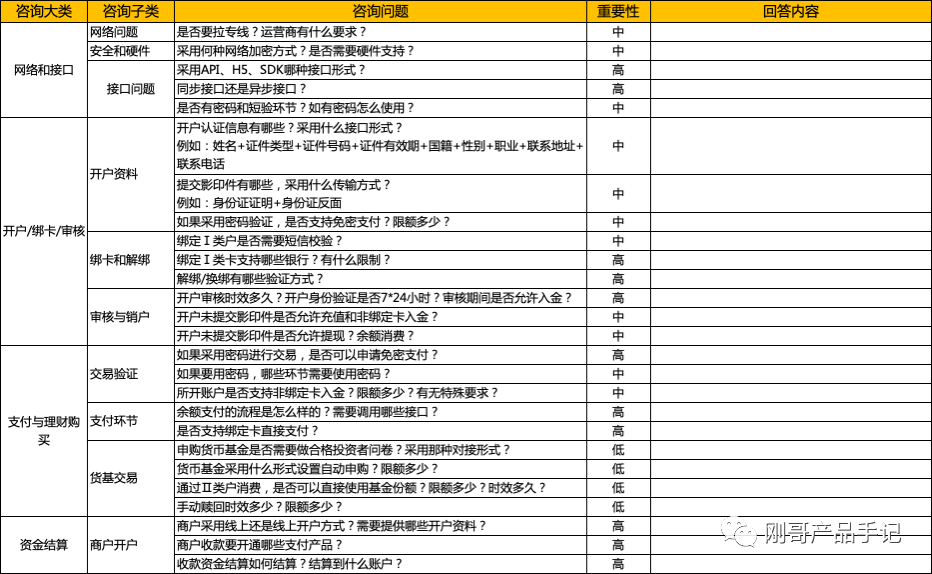

2、技术对接问题

这份列表细节内容比较完整,是在技术开始设计和对接前需要了解的内容细节。内容可以结合接口文档进行逐一确认,也可以裁剪和修改后提交给银行方面填写,提升沟通效率。

最后,同学们可以结合自身实际情况对这套模板进行裁剪和增加需要确认的问题与内容。

模板的资料可以在我的公众号直接回复“个人账户”获取。

本篇文章来源于微信公众号: 刚哥白话

主题授权提示:请在后台主题设置-主题授权-激活主题的正版授权,授权购买:RiTheme官网

关于下载

本站分享的产品前端、B端竞品和所有付费资源,均不是该资源的价格,本身资源是不用付费的,这是赞助知识库资源模板的收集整理、服务器维护的基础开销费用!免责声明

1、本站分享的产品前端、B端竞品和产品知识库主要来源于网络的公开信息,均为网络搜索,微信缓存,免费下载,互联网平台整理而来,产品知识库的资料文档仅限用于学习交流。如若有侵权你的知识版权的嫌疑,请及时告知我们,我们会在24小时内进行删除。联系管理员:2841552294@qq.com2、上述资源和模板的知识产权及相关权利归作者及制作公司所有。

3、上述资源和模板仅供学习参考及技术交流之用,未经源码的知识产权权利人同意,用户不得进行商业使用。

4、上述资源和模板如需商业使用,请自行联系源码知识产权权利人进行授权,否则,我们将积极配合作品知识产权权利人 一起维权。

5、上述资源和模板如有侵犯您的知识产权,请您立刻联系我们,我们会在24小时内做删除下架处理。