各位小伙伴,大家好!

『支付不就是一个收银台嘛』,这也许是每个做支付的同学需要面对的一个尴尬的问题。我一般是这么回答这个问题的『收银台下面是支付清结算体系的冰山,你的一笔订单会带动整个清结算体系为你工作』。

下面我们从收银台、账单这两个你每天都会使用的支付工具为入口,带你一起穿越整个网络支付清算体系,并且达到资金搬运的心脏『人行清算体系』,为你揭秘清算体系是如何为你日常消费供应『资金血液』的。

/01/

支付就是收银台吗?

1、收银台:极简设计下的支付资源

图1:收银台背后的支付资源

支付对于消费者(付款人)来说最直接的感受就是收银台和订单信息,如果你点开支付方式你会发现这里面别有洞天,资源丰富。下面我们来看下它包含了哪些内容:

1.1、绑卡银行:资金的主要来源

对消费者来说,在一个平台上进行交易首先就需要绑卡,而一个平台支持的绑卡银行越多决定了这个平台的用户上限。当一个平台绑卡用户上亿甚至10亿之后,这个平台的收银台也就成为了其他平台的支付工具;

1.2、支付账户:你的网络支付钱包

要提高支付成功率,打造用户之间双向的闭环交易就需要给用户开通支付钱包。钱包开通日常小金额的支付就更加便捷,并且开通钱包是要身份实名的,因此刷脸支付、身份验证、信用分、免密扣款等创新的支付方式才能得到广泛的应用。

1.3、金融产品:提升粘性和商业变现

支付账户是没有收益的,因此余额宝的出现给用户带来了收益,随后又出现了『花呗、借呗』这样的消费类信贷产品,更加促进了用户提前消费的欲望,也为支付平台增加了金融变现的新手段。

1.4、营销卡券:全链路的活跃用户消费

绑卡、开户、开通金融产品等对用户来说都是比较反锁而痛苦的过程,营销卡券的促销必不可少。并且对于已经完成绑卡、开户的用户来说,不断刺激其活跃也离不开营销活动。因此,营销卡券是伴随着用户消费的前、中、后的交易全链路的。

可以看到,极简的收银台设计是一个平台支付资源成熟的标志,因为说明支付、金融、营销资源已经打磨成熟了。这也是为什么现在普遍使用微信、支付宝这种聚合支付方式的原因,用户选购后就能支付无需再次经历繁琐绑卡、开户、开通金融产品的过程。

2、支付账单:深藏不露的清结算体系

图2:账单下的结算信息

完成一笔订单支付之后,你是否有看下账单的习惯?这里蕴含着商家和平台背后的秘密,我的钱付给谁了,商家有没有乱扣款、有没有悄悄给我开通借款产品?这些都包含在账单中,从中我们也可以看清楚一个完整支付过程。

2.1、商家全称:我的钱付到谁账户

商户要收款就需要开通一个收款账户,这个钱是付到了商户账户上,还是通过平台代收这里就能看出端倪来了。如果你是商家这方面就要看清楚了,如果不需要你开收款账户就能收钱,说明平台有可能代收,这时你就要小心了。

2.2、收单机构:商户的钱存放在哪

商家要收款就需要在一个收单机构开户,收单机构就是有支付牌照的机构,这里主要分为2大类,第三方支付机构和银行。通过收单机构,即使你是在网上支付的交易,通过收单机构你依然可以知道你的钱付到哪里了,收款商家在哪个机构开的账户。如果出现风险你可以联系收单机构去进行投诉和追索。

2.3、清算机构:谁在负责搬运我的钱

“清算机构”是负责搬运资金到“收单机构”的,有了资金“收单机构”才能给商家做结算,商家才能拿到钱。在新的支付清算体系下,网络清算机构只有2家『网联清算』和『银联清算』这是央行指定的两家专门负责『网络支付业务清算』的特许参与者。出现第三家或者你从账单中看不到“清算机构”就要打个疑问了,到底谁在给背后搬运资金。

2.4、发卡银行:商家从我哪个账户扣的钱

发卡银行就是你一笔消费的资金源头,一笔消费到底是从你的借记卡扣了,还是信用卡扣了,或者你的钱包账户扣了。如果商家悄悄地给你开通了借款产品进行支付,那你就要小心了,赶紧去关闭并投诉这种诱导行为。

通过收银台和账单这两个点,我们可以看到支付背后隐藏的一个主线『支付、结算、清算、银行卡』,下面我们就通过这条主线穿越网络支付清算体系。

/02/

穿越网络支付的冰山

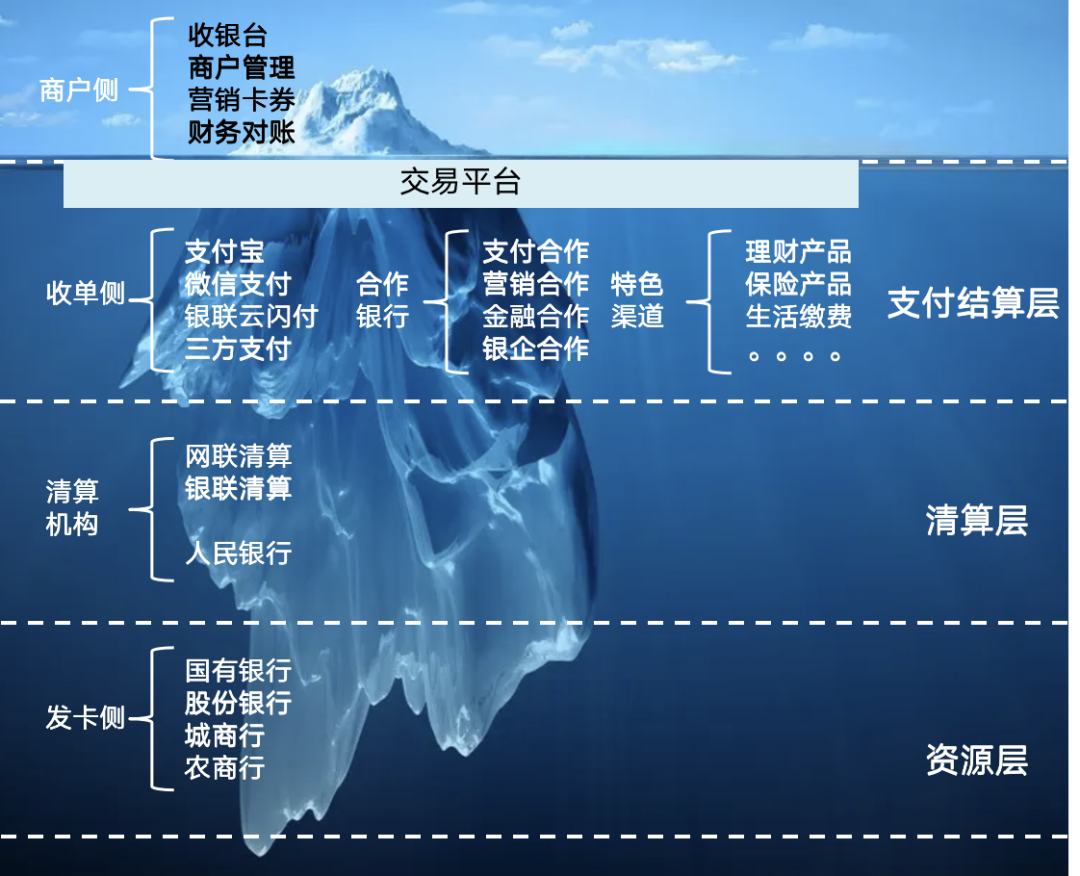

1、收银台下的冰山

图3:收银台下的三层体系

通过收银台消费者(付款人)从下单到支付成功,最后资金结算到商家账户(收款人),你的订单需要穿越整个支付结算体系。我们把收银台下面的资源分成三层:

1.1、支付层:支付工具和结算资金

支付层是一个宽泛的概念,它包含了支付和结算。这里可以对接扫码、钱包、快捷、网关这样的支付工具,并且商家(收款人)结算的资金也是沉淀在这里。所以这一层的参与者都是要牌照或者政府特许经营的。他们包括提供支付产品『三方支付』,有提供金融服务的『合作银行』,也有提供多元化金融服务和支付资源『特色渠道』。

1.2、清算层:资金输送的中枢和心脏

清算层负责资金的从银行向支付层的搬运,这里有像血管一样负责资金输送的『网联、银联清算机构』,像心脏一样掌控着资金搬运节奏的『人民银行清算中心』,毫不夸张的说,清算层掌握着国民经济运转的节奏。

1.3、资源层:资金源头和金融底座

这里网络支付资金的来源发卡银行,他根据支付层、清算层的支付和清算指令,对你的账户进行收款和付款处理,为整个支付生态体系提供『经济的血液-资金』,同时也是基础金融产品的提供者。

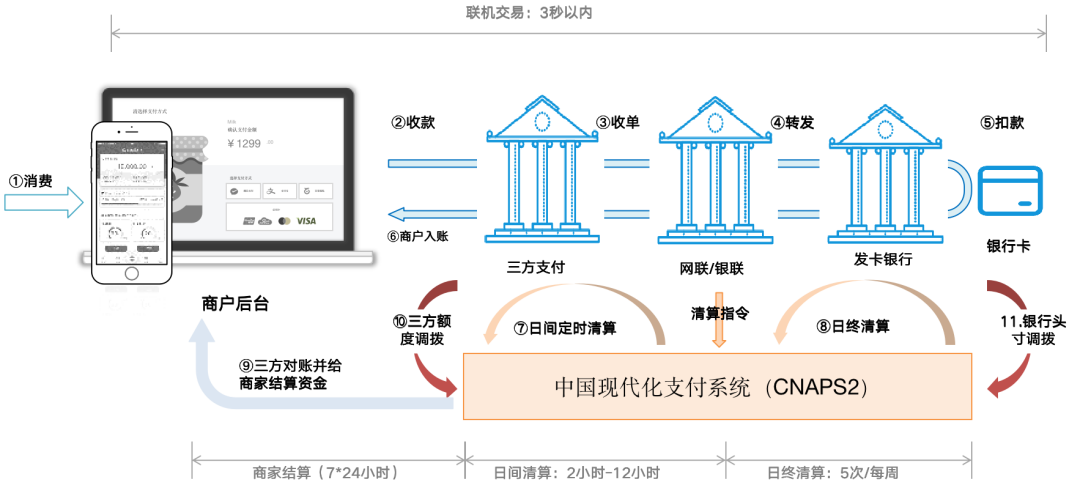

2、网络支付结算流程

图4:网络支付和资金清结算流程

从收银台下单到最终资金结算到商家账户,需要经过『联机交易、资金清算、资金结算』三个过程,这个过程中联机交易是通过『三方支付』、『网联/银联』、『发卡银行』完成商家的收款;资金是『网联/银联』通过『中国现代化支付系统』(简称二代支付,下同),实现资金和信息的最终一致。

下面我们就以一个商户收款的场景来详细描述下这个工作过程。

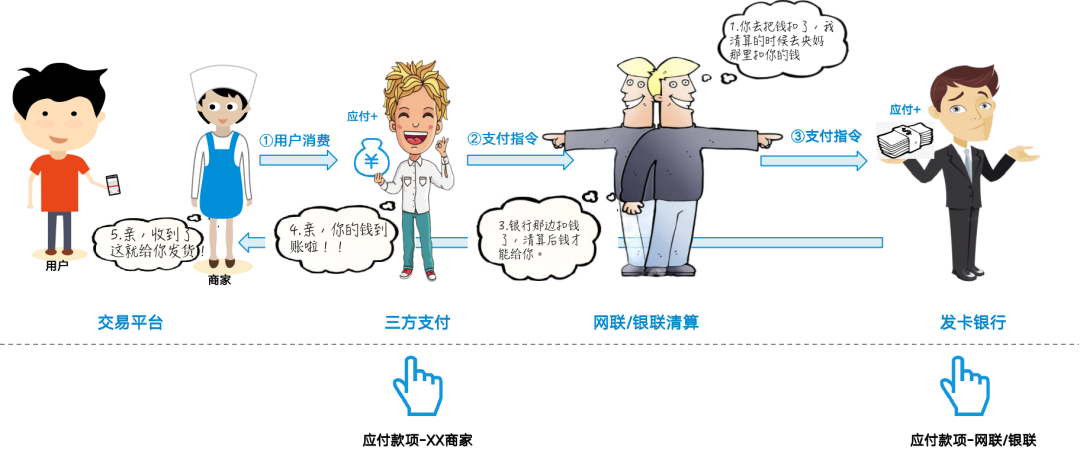

2.1、联机交易:

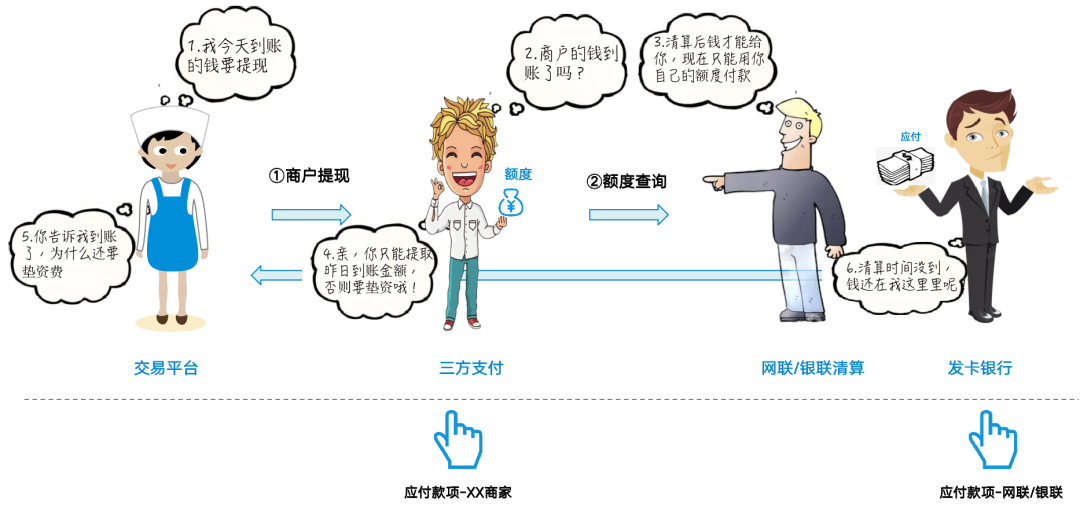

1)商户收款:商家收到的仅是应收款项

图5:商户收款场景

-

用户一笔下单会经过交易平台、三方支付、网联/银行,最终在银行完成收款。 -

商家从接到支付订单并查看到自己收入增加后会给消费者发货,但实际资金还在银行,商家看到的只是一笔应收账款。 -

网联/银联负责将资金从银行搬运到三方,他们会与银行和三方约定清算时间,到了清算时间网联/银联就会完成三方和银行的资金清算,此时资金才是真正的到账。

2)商户提现:当日资金并不能提现

图6:商户当提现场景

-

当日收款不能提现:当商家提出当日收款资金要提现的时候,就会发现这是不行的,你只能提前一日收款的资金。 -

到账依赖清算:因为,此时还没到清算时间,商家的收款资金还在银行,并不能提现。 -

当日提现需要垫资:如果,要提现只能通过三方支付的资金来垫付,因此需要当日出款是要垫资费的。

2.2、垫资出款-通过三方自有资金出款

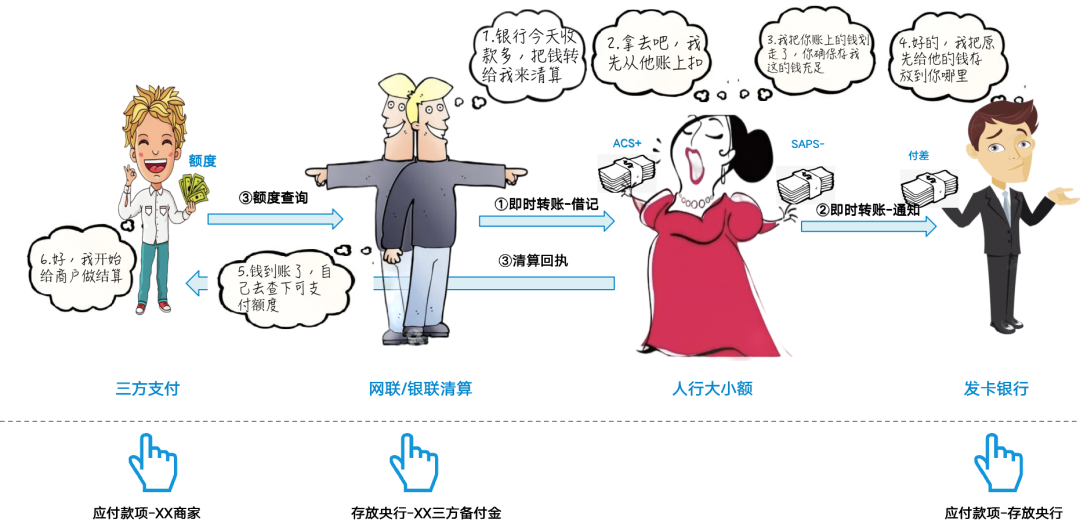

图7:商户垫资出款

1)场景流程介绍

-

需要三方垫资:商户要想当日收款资金提现,此时只能通过三方支付的自有资金帮助其垫资,一般都会使用三方存放在央行的"清算保证金"。 -

垫资需要申请:当日收款资金提现需要向支付机构提前申请垫资,并且要预估好头寸 -

机构额度调增:支付机构通过清算保证金向备付金充值,调增其可支用的额度。 -

商家当日提现:这样商家就能当日收款的资金就能立即提现了。 -

次日结算还款:当日收款资金到账后,这笔资金将不会结算给商户,而是还商户的垫资款

2)映射额度模式

由于资金存放在人行ACS账户,服务的清算组织有两家(网联、银联)。因此,网联、银联给三方提供了映射额度,相当于一个虚拟账户,用来分配两家清算机构之间的资金。并且这种映射额度只能用于第三方支付,如果银行要开通收单那额度是没有的;因为,银行没有在央行开设备付金账户(银行有个在人行的直接参与者账户,但这个账户是做跨行交易用的头寸账户,不是资金存管用的备付金账户)

从这里我们可以看到,商户资金什么时候到账是由网联、银联资金清算来决定的,否则就要垫资。(关于垫资的问题,我们后面另行介绍)

3、资金清算-通过银行在央行头寸进行清算

图8:资金清算流程

-

逐家银行清算

到了清算场次,网联/银行会把每家银行当前场次的金额计算出来,然后向银行进行清算。如果当日银行接受收款额度多,则银行付差;如果当日银行接受的付款金额多,则银行收差;

-

通过银行头寸,提升清算效率

网联/银联为了提升资金清算效率,直接从银行开设在央行的『直接参与者账户』上进行扣款。然后通知银行今天从他在央行的账户上扣了多少或者加了多少钱。此时,银行要把原先结算给『网联/银联』的资金转为存放央行的存款。

-

逐家三方清算,ACS账户资金到账

完成银行这一侧清算,开始对每家支付机构进行清算,计算出每家支付机构净额,然后逐家支付机构进行清算,这样三方的备付金账户资金就到账了,并调整备付金的映射额度。

-

银行头寸调拨

由于两联清算是通过银行的资金头寸在完成与三方的清算的,虽然银行已经完成从客户账户上的收付款,但是此时的资金和人行『直接参与者』账户是两个系统,因此,银行要定期的对『直接参与者』账户的头寸进行预警,确保人行账户上的额度是充足的。

/03/

网络支付总结

今天我们介绍了网络支付收银台和整体的支付流程,总结下来有以下几点

1、收银台包含了丰富的支付资源和金融资源

2、账单包含了资金结算和清算关系,商户全称、收单机构、清算机构、支付方式都能为你揭示支付背后的结算关系;学会看账单可以让你少踩很多坑。

3、网络支付体系包含了三层:支付结算层是服务商家,资金清算层是搬运资金,发卡银行为你的网络交易输送资金。

4、网络支付的3个阶段:联机交易完成收付,资金清算搬运资金,商家结算实现订单与资金的一致。

5、网络支付的4个角色:三方支付为商家提供支付和结算、网联/银联互为备份、发卡银行提供支付和金融资源,人行清算实现资金的搬运。

工作中遇到棘手的支付、金融、科技、职场问题不要发愁,加入我的『金融科技交流群』找到你的『幕后智囊团』帮你答疑解惑。

本篇文章来源于微信公众号: 刚说金科

主题授权提示:请在后台主题设置-主题授权-激活主题的正版授权,授权购买:RiTheme官网

关于下载

本站分享的产品前端、B端竞品和所有付费资源,均不是该资源的价格,本身资源是不用付费的,这是赞助知识库资源模板的收集整理、服务器维护的基础开销费用!免责声明

1、本站分享的产品前端、B端竞品和产品知识库主要来源于网络的公开信息,均为网络搜索,微信缓存,免费下载,互联网平台整理而来,产品知识库的资料文档仅限用于学习交流。如若有侵权你的知识版权的嫌疑,请及时告知我们,我们会在24小时内进行删除。联系管理员:2841552294@qq.com2、上述资源和模板的知识产权及相关权利归作者及制作公司所有。

3、上述资源和模板仅供学习参考及技术交流之用,未经源码的知识产权权利人同意,用户不得进行商业使用。

4、上述资源和模板如需商业使用,请自行联系源码知识产权权利人进行授权,否则,我们将积极配合作品知识产权权利人 一起维权。

5、上述资源和模板如有侵犯您的知识产权,请您立刻联系我们,我们会在24小时内做删除下架处理。