大家都知道,2019年之后支付机构完成了断直连,从原先三方与银行直连的模式,调整为三方通过清算机构与银行间联的模式。这种清算模式也奠定了现在“网络支付清算体系“的基础,并且“间联清算的模式可能是未来支付规范发展的样板模式”。

既然它如此重要,今天我们就来介绍一下他的运行机制和建设目的。

/01/

直连清算体系

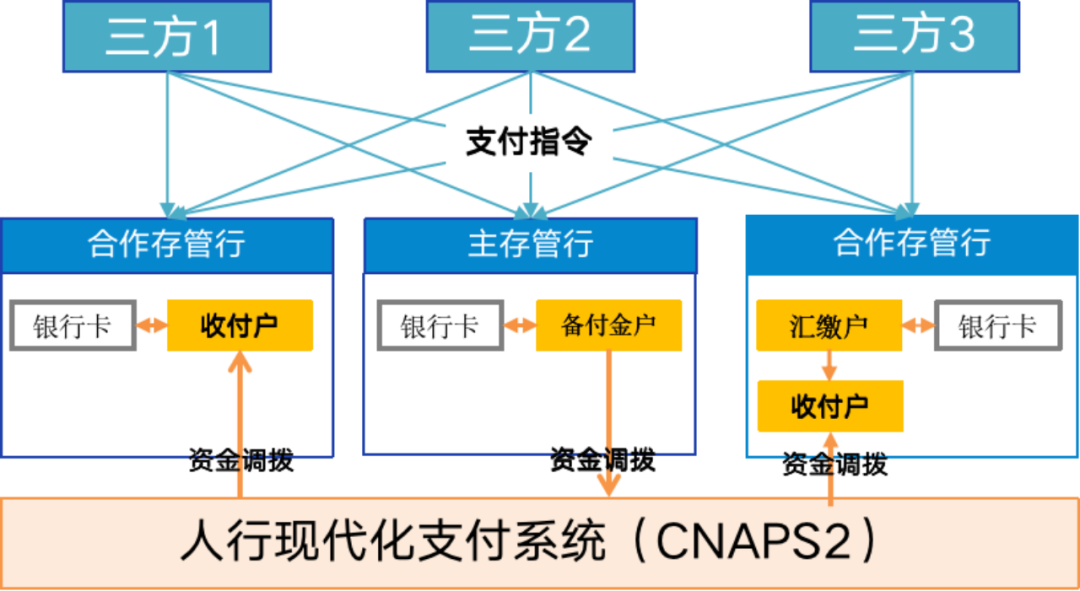

直连清算:分散清算集中归集的模式,造成结算和清算边界不清

直连模式下,三方直接与多家存管银行签约并开通“备付金存管账户”,账户按照“支付机构备付金管理部办法“分为“主存管账户“、“收付户“、“汇缴户“等。有了这些账户,三方支付不仅能够在直连银行收款、付款,还能通过直连银行进行资金跨行调拨。(由于直连体系已经过时,详细资金清算和调拨过程不再赘述)

严格的说,直连体系下实际的资金清算是“银行分散清算,三方资金调拨”来实现了,人行在其中只是“代付和结算到卡”的结算渠道。因此,直连时代“清算和结算”在三方体系下是比较模糊的,或者说是市场化的动态发展的。

这种模式早期对移动支付发展起到了很大的推动作用,但也产生了很多乱像。为此,监管提出来“断直连”的要求,明确提出“跨行清算”这事只能有“人民银行与合法的清算机构”来负责。

/02/

间联清算体系

间联清算:将清算和结算分开,通过穿透式监管推动规范发展

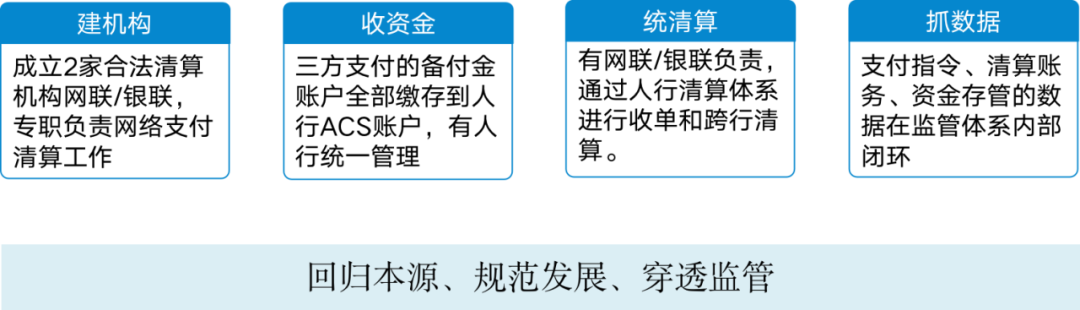

断直连的目的就是改变当时三方与银行直连的模式,通过重新对接“合法的清算机构”实现对支付业务的规范化管理。间联体系建设重点要做如下四件事情;

1、建机构:

央行组建网联、银联两家清算机构负责网络支付清算业务,目的是在网络支付方面形成长效治理

成立“合法的清算机构”,全面负责网络支付清算的规范化管理是“断直连的基础”,其重点就是通过“合法清算机构”实现支付业务的长效治理机制。

为什么是两家呢?主要原因是互联网业务量比较大并且是7*24小时运行,为了避免单家清算机构宕机,造成业务全面停摆。所以,两家清算机构即可以并行受理业务,也可以作为业务异常的备份防止单点风险。

2、收资金:

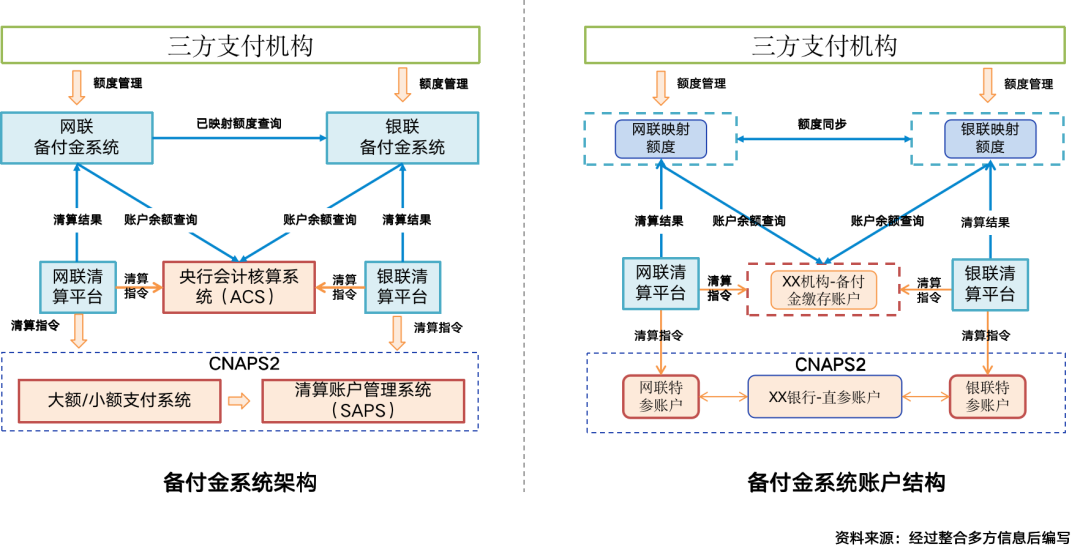

三方支付的客户备付金集中缴存到央行的备付金账户,两家清算机构通过映射额度实现对资金清算的分工协作

备付金从存放到存管银行改为集中缴存到人行ACS账户,由人行集中监管。一方面是切断三方和银行的利益关系,另一方面也是为了闭环管理。因此,备付金集中缴存是断直连重点。

集中存管使得备付金账户只有一个,但是清算机构有两家,一个账户怎么给两家管呢?因此就出了映射额度模式。网联、银联分别设计一个”映射额度账户”(既虚拟账户),通过支付机构给两两家机构分配资金额度来管理备付金账户的资金,并且这个账户也根据清算场次来更新额度。

当然,映射额度模式从技术层面上来说,也是一套”热点账户”的解决方案,避免在ACS账户在交易量过大时出现瘫痪。

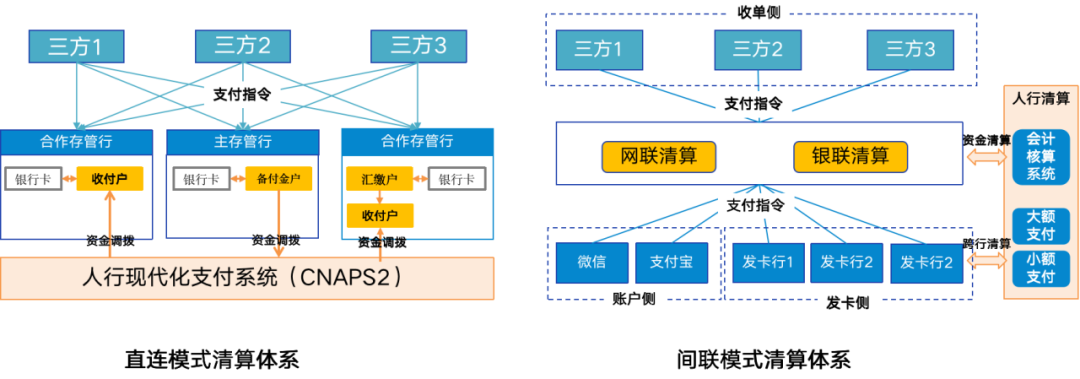

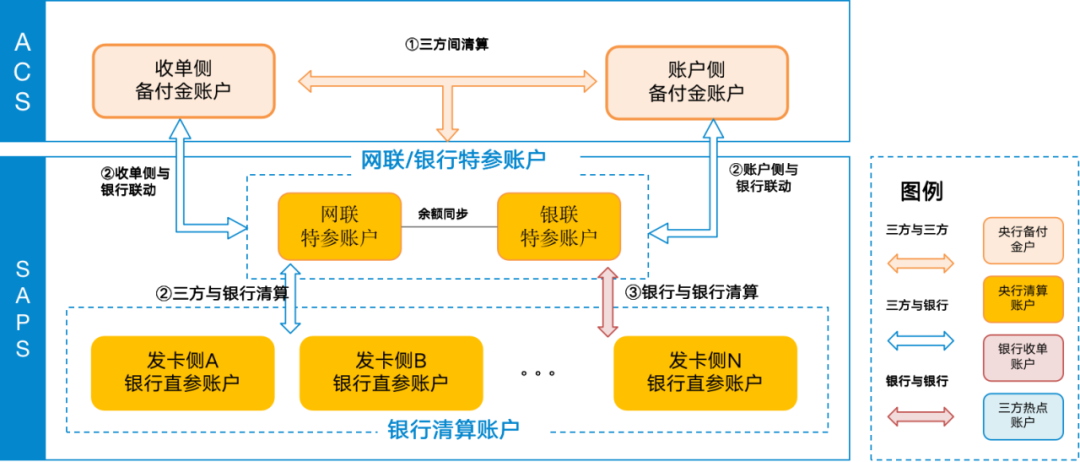

备付金账户的资金清算是基于央行支付清算体系来运行的,因此,他通过网联/银联的特许参与者清算账户与银行的账户打通,实现三方与银行的跨行清算。

3、统清算:

网联/银联基于央行的清算体系,对网络支付按统一的模式进行资金清算

人行通过特许参与者方式设立”网联清算”和”银联清算”两家机构负责为”网络支付业务进行收单清算和跨行清算”,通过清算控制着资金在各家机构间的流动。(特许参与者、直接参与者,将在后期的央行清算体系中介绍)

所有的跨行清算行为都是在央行的账户体系内闭环完成,采用多边轧差净额清算的方式。

这类场景是收单侧与微信、支付宝这类账户侧机构之间的在备付金体系(ACS)内的清算。

这类场景是收单侧与发卡银行之间的资金清算;这类属于跨行清算,资金会在备付金体系(ACS)和人行清算账户体系(SAPS)之间清算;

这类场景比较特殊,银行作为收单侧接入清算机构进行收单;清算机构一般将结算资金清算在央行开立的“银行直接参与者账户”内进行清算。由于,银行在清算机构没有开设备付金账户,所以银行没有“映射额度”。因此其出款需要开立一个”收单银行出款专户”作为出款使用。(此种情况,我会在后面案例中详细介绍)

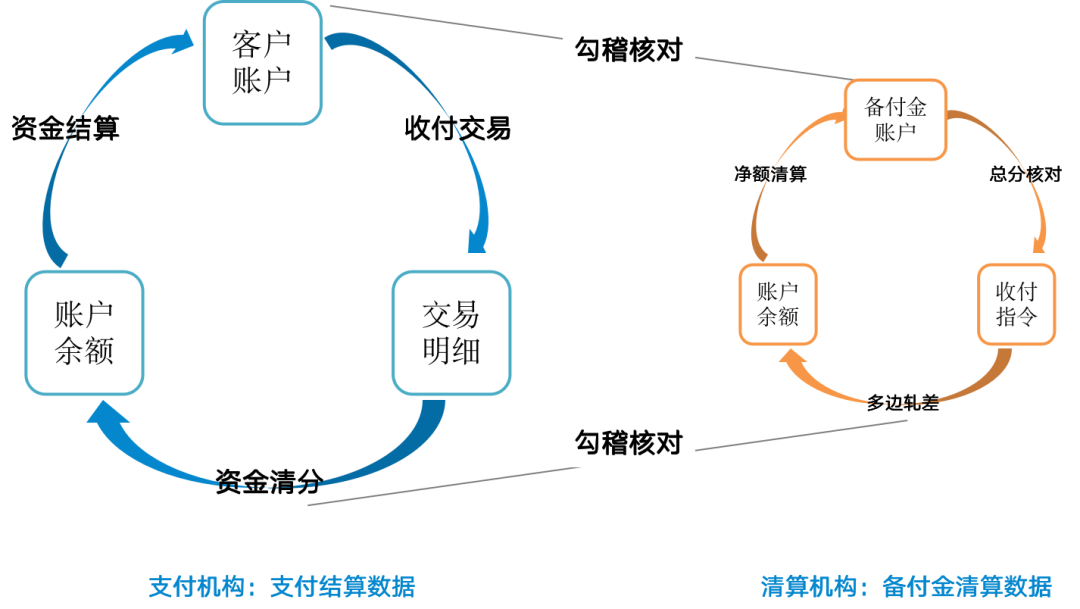

4、抓数据:

通过清算和结算数据掌握完整交易链路,实现穿透式监管

通过间联方式,网联/银联实现了转接清算业务的规范发展,并且掌握了“支付指令、资金清算、备付金余额”等清算数据报送给央行。并且,央行也要求支付机构报送其商户结算明细数据。清算和结算数据勾稽核对,最终实现对于每笔交易的穿透式监管。

从上图可见,通过支付机构与清算机构各自独立的数据报送,监管可以获得每笔网络订单的完整交易链路,并且可以对双方进行验证其业务开展的合规性。通过这种科学的方法,实现穿透式监管推动支付业务的规范发展。

/03/

本章总结

1、直连清算体系:主要特征是“银行分散清算,三方资金归集”这种模式有利于业务的快速开展,但是”清算和结算比较模糊”。

2、间联清算体系:主要特征是”清算职责被严格限定在央行和清算机构”,通过清算机构重建三方和银行之间的链接,使得清算和结算业务规范发展。

3、间联模式的目的:通过建机构、收资金、统清算、抓数据这四个步骤,实现了断直连。其最终目的是掌握支付结算的完整数据,通过穿透式监管推动支付业务的规范发展。

4、直连清算的支付模式都有断直连的可能性。(个人观点,不代表任何官方意见哈)

工作中遇到棘手的支付、金融、科技、职场问题不要发愁,加入我的“金融科技交流群”找到你的“幕后智囊团”帮你答疑解惑。

声明:本文内容为我个人通过整合多方公开信息分析后的观点,仅做学习和探讨;文中的业务模式和观点并不代表任何相关企业意见。如有不实和错误可以联系我修改或者删除。

本篇文章来源于微信公众号: 刚说金科